期望效用理论(EUT)是金融理论的基石。自20世纪40年代提出以来,EUT一直是不确定决策建模的核心范式之一。基本上,EUT在每一本介绍金融理论和投资理论的教科

期望效用理论(EUT)是金融理论的基石。自20世纪40年代提出以来,EUT一直是不确定决策建模的核心范式之一。基本上,EUT在每一本介绍金融理论和投资理论的教科书中都有描述。一个原因是金融领域的其他核心成果可以从EUT范式中推导出来。

经济主体的偏好

假设一个经济主体的偏好是面对一个模型经济中两个可交易资产的投资选择。例如,经济主体可能选择投资组合,这导致了未来的回报。经济主体也可能选择投资组合,从而导致未来的回报。假设这个经济主体的偏好是未来收益的选择偏好而不是投资组合。如果这个经济主体强烈偏好A回报而非B回报,可以写成,否则可以写成。如果经济主体对这两种偏好没有区别,可以写成。在这种描述下,EUT的一个可能的公理集包括以下几个方面。

完备性

一个经济主体可以对所有收益进行排序。排序必须是以下三种情况之一:、或。

传递性

如果有第三个组合的未来收益是,那么If和then。

连续性

如果有一个数字。

独立性

如果是这样,那么。同样,如果是这样,

主导性

如果有和,则可以通过和获得。

效用函数

效用函数是一种表达经济主体偏好的数学和数值方法,因为这样的函数可以为特定的回报分配一个数值。在这种情况下,绝对值是不相关的。值得注意的是这些值所代表的顺序。假设经济主体偏好的所有可能收益都表示出来,那么效用函数U定义如下:

如果U代表偏好,那么下面的关系是正确的。

(强烈偏好)

(弱偏好)

(强烈反感)

(弱偏好)

(无差异)

效用函数只能通过正线性变换来确定。所以,如果它代表偏好,在一定条件下也可以代表偏好。关于效用函数,冯·诺依曼和摩根斯坦(1944)的第25页总结如下:“我们看到,如果效用的这个值存在,那么它是由一个线性变换决定的。换句话说,效用是一个线性变换的数字。”

预期效用函数

冯·诺依曼和摩根斯坦(1944)表明,如果经济主体的偏好满足上述五个公理,则存在以下期望效用函数形式。

这里是状态独立的单调递增函数,通常称为伯努利效用,如、和。

换句话说,期望效用函数首先是给定状态收益的函数,给定状态发生的概率作为每个状态下效用的权重。在线性伯努利效用的特殊情况下,期望效用是状态相关收益的简单期望值,即。

风险规避

在金融学中,规避风险的概念非常重要。阿罗-普拉特绝对风险厌恶度量(ARA)最常用于度量风险厌恶程度,它可以追溯到普拉特(1964)。假设经济主体的伯努利效用函数独立于国家,那么ARA的阿罗-普拉特测度定义如下

按照这个衡量标准,可以区分以下三种情况。

在金融理论和模型中,风险厌恶和风险中性的假设通常被认为是合适的。考虑到上面提到的三个伯努利函数,很容易分别验证风险厌恶、风险中性和风险偏好的建模。例如,考虑

数值例子

很容易解释EUT在Python中的应用。假设这个例子将模拟以前的经济模型。假设一个经济主体根据EUT决定他对未来不同回报的偏好。这个经济主体的伯努利效用函数是。在这个例子中,投资组合的收益偏好优于投资组合的收益偏好。下面的代码演示了这个应用程序。

#初始价格S0 = 10b0 = 10m0 = NP。Array ((S0,B0)) #风险厌恶伯努利效用函数def u(x): return np.sqrt(x)#两个投资组合的权重不同phi_A = np.array((0.75,0.25)) phi _ d = np.array ((0.25,0.75)) #每个投资组合的建立成本都是相同的np.dot (m0,phi _ a) = = np.dot (m0,phi _ d) # out: # true #投资组合phi_A的不确定收益A1))# D投资组合收益的效用值d = EUT(D1)印(f & # 39D的EUT:{ D } & # 39;)# out:# eu tof A:3.381292321692286 # eu tof D:3.3611309730623735这种情况下的一个典型问题是经济实体的预算是固定的(w >: 0),得到一个最优的投资组合(能使期望效用最大化的投资组合)。下面的Python代码模拟了这个问题,并准确地解决了它。在可获得的预算中,经济实体投资约60%的风险资产,约40%的无风险资产。其结果主要由伯努利效用函数的特殊形式决定。

from scipy.optimize import minimize# 经济主体的固定预算w = 10# 使用最小化的预算约束cons = {'type': 'eq', 'fun': lambda phi: np.dot(M0, phi) - w}def EUT_(phi): # 在投资组合上的预期效用函数 x = np.dot(M1, phi) return EUT(x)opt = minimize(lambda phi: -EUT_(phi), # 最小化 -EUT_(phi),即最大化 EUT_(phi) x0=phi_A, # 初始值 constraints=cons) # 预算约束# opt['x']: array([0.61122474, 0.38877526])# 给定预算 w = 10 时的最优(最高)预期效用。EUT_(opt['x'])# Out:# 3.385015999493397

免责声明:本站所有文章内容,图片,视频等均是来源于用户投稿和互联网及文摘转载整编而成,不代表本站观点,不承担相关法律责任。其著作权各归其原作者或其出版社所有。如发现本站有涉嫌抄袭侵权/违法违规的内容,侵犯到您的权益,请在线联系站长,一经查实,本站将立刻删除。

作者:美站资讯,如若转载,请注明出处:https://www.meizw.com/n/230831.html

相关推荐

-

iserror是什么函数(iserror函数的使用方法及实例)

ISERROR函数的作用主要是用来判断公式运行结果是否错误。ISERROR函数的语法结构ISERROR(值)Value是指要测试的值;可以是空白(空单元格)、错

-

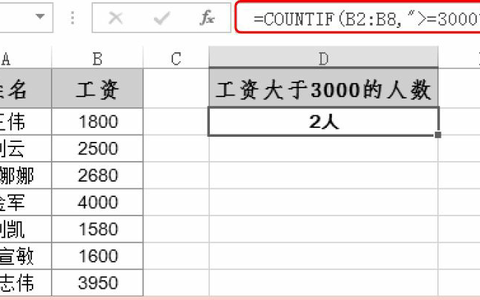

count函数是什么意思(excel的count函数是什么意思)

功能函数COUNTIF函数用于计算一个区域中满足给定条件的单元格数量。功能语法COUNTIF(范围,标准)参数解释Range:表示需要计算满足条件的单元格个数的

-

二次函数顶点式(二次函数顶点式的性质)

(1)知识点(2)练习热身。(3)举例说明方法(替换法)用公式法求出顶点的横坐标,代入二次分辨函数求出纵坐标。(4)针对性训练(仅给出公式法答案)

-

一二三四五线城市名单(十大城市排名)

五个一线城市北京国家政治、文化和教育中心上海全国经济中心广州。亦称CANTON经济发达,中国第三大城市。深圳经济发达的城市和经济特区天津重要的经济港口八个二线城

-

一元二次函数顶点坐标公式(一元二次函数配方公式)

二次函数的三种表达式:知识总结二次函数有三种表达式:通式y = ax2+bx+c(a≠0);顶点y = a(x-h)2+k;交点y=a(x-x1)(x-x2)。

-

边际效应递减(边际效用递减和边际收益递减的区别)

在考试中,经济术语是令考生头疼的问题。因为你不仅需要理解这个术语的定义,还需要能够灵活运用,并在现实中找到相应的生活案例。所以今天我会向你们解释什么是边际效用。

-

弧度和角度的换算(角度数和弧度数换算)

任意角度(1)角度的分类:①根据旋转方向不同,可分为正角度、负角度和零角度。②根据末端边缘的位置,可分为极限角和轴角。(2)结束时的角度相同:端点与角α相同的角

-

时间进度公式(序时进度完成率公式)

在许多情况下,工作完成时间表和计划时间表被用来制定工作计划。本章使用Excel中的日期函数来计算时间表。一、年进度(涉及函数data)日期时间函数:日期。函数:

-

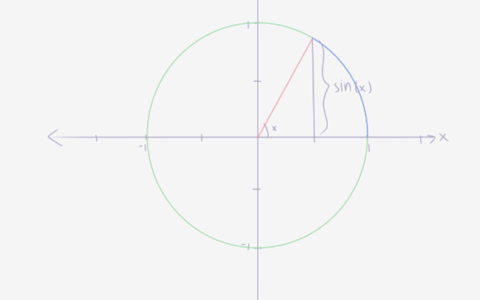

三角函数导数公式(三角函数导数公式证明)

我们形象地证明了sinX的导数是cosX。首先,我们画一个单位圆,并在单位圆上选择一个点。这个点的弧长是x,sin (x)是这个点的高度。仔细看圆上的这个点,考

-

特征数字法指的是什么(样本数字特征法)

作者:邵春宝(中国国际经济技术合作促进会副会长)近年来,数字经济发展迅速、辐射广泛、影响深远,展现了数字创新的无穷魅力。它已经成为经济发展的重要增长极,正在推动